資料のご案内!

会社経営を行っていく上で必ず発生する経費ですが、固定費と変動費の2つに分けて考えることができます。分けて取り扱っていくことで、より経営に活かした考え方ができるようになるかもしれません。

今回の記事では、下記について紹介していきます。

- 固定費と変動費の違い、分ける時の考え方

- 2つに分けた経費を使って分析できる損益分岐点

- 2つの経費をそれぞれ削減する方法

固定費と変動費の違いとは「売上に連動する費用かどうか」

固定費と変動費の違いは、「売上の上下に合わせて同じ動きをする経費であるか」によって見分けることができます。固定費は売上の上下に関わらず、毎月ほぼ同じ金額がかかる経費です。一方、変動費は売上の上下によって変化する経費を表します。

固定費(別名:不変費)とは企業経営で必ず安定的に発生する費用のこと

固定費とは、企業経営を行っていく上で必ず支払わなければいけない経費を言います。売上の上下には関係ないので、仮に売上がゼロの場合でも一定額支払わなければいけないのが特徴です。また、固定費が売上よりも高い状態というのは、必ず「赤字」になってしまいます。

業種によって同じ経費でも固定費に分類されたり、変動費に分類されたりもしますが、基本的には「固定」の金額を支払うものが分類されるでしょう。

固定費に分類されやすい費用の例

固定費として分類されやすい経費を、下記に挙げます。

- 家賃(事務所、駐車場等)

- 人件費(給料、賞与、福利厚生費、通勤交通費等)

- 水道光熱費

- 減価償却費

- リース料(複合機等)

変動費は売上に連動して増減する費用のこと

変動費は、売上が上下すると同じような動きをする経費のことです。よって、売上が増えれば同じように増加し、売上が減れば同様に減少します。

例えば小売業の会社では、1,000個の商品を販売したい月と2,000個の商品を販売したい月とでは、仕入れる個数がそもそも違うでしょう。また、小売業では仕入れを行わないと、そもそも売上も立ちません。逆を言うと、変動費が発生するからこそ売上があがると言えるでしょう。

変動費に分類されやすい費用の例

変動費として分類されやすい経費を、下記に挙げます。

- 原材料費

- 仕入代

- 外注費(派遣社員等の給料も含む)

- 販売手数料

- ガソリン代(社用車で使用した分等)

- 商品配送料

なぜ費用を固定費と変動費に分けるのか?

経費を固定費と変動費に分けるのには、主に3つの理由が存在します。

1. 利益を予測できるようにするため

利益をなるべく正確に予測するためには、固定費と変動費で分けて考える必要があります。例えば、来月の売上が50%UPする見込みがあるとしましょう。その時に動く経費というのは、固定費ではなく変動費です。変動費も50%UPさせて利益計算をしないと間違った予測になってしまいます。

また、逆に売上が減少してしまう予測がある時も、変動費は同様に減るものとして利益予想を立てなくてはいけません。

2. 経費削減の効果が異なるため

業績が悪くなった企業がリストラを行うことが多いのは、売上に連動しない固定費である人件費を減らすことで大きな削減効果が見込まれるからです。変動費を減らすことは、さらなる売上減少に繋がってしまう可能性が出てきます。

3. 新規事業を立ち上げる際の判断基準に使える

まだ大きな売上を見込めない事業立ち上げ時は、固定費をなるべくかけないことが重要です。「必要な時だけ借りることができるサービスはないか?」と、変動費として扱えるものを探したり、考えるキッカケにもなるでしょう。

固定費と変動費を分類する「固変分解」の2つの方法

1.勘定科目法|一般的に用いられる、勘定科目毎に振り分けする方法

勘定科目法とは、勘定科目ごとに固定費と変動費のどちらかに振り分けていく方法です。とても簡単にできる反面、厳密な分類にはならないのが欠点でしょう。どちらの経費としての性質が強いかによって、会社としてひとつずつ判断していくことが大切です。

同じ勘定科目であっても、とある会社では固定費、別の会社では変動費として分類されるかもしれません。

完璧と言える勘定科目の振り分け方法はない

例えば、荷造運賃は固定費として取り扱われることが多いのではないでしょうか。しかし、もし決まった金額での出費であれば固定費になりますが、売れる度に配送料がかかるのであれば変動費になるかもしれません。

また人件費は、一般的には固定費として分類されるでしょう。しかし、繁忙期等で残業続きになった場合は、残業代の支払いは変動費としての性質を持つのではないでしょうか。

このように、完璧な振り分け方法というのは存在しません。どちらの性質が強いか等、自社の判断基準を設定して、半ば強引にでも振り分けていくことが必要になるでしょう。

勘定科目法で固定費と変動費を分けるための参考資料

そうは言っても、実際に分けるとなると判断に迷ってしまうことも多々出てくるのではないでしょうか。オススメなのは、迷った時には固定費にすること。なぜなら、固定費にしておけば利益予測を行う際に、厳しめな結果が出るからです。

それでも何か参考になる資料が欲しい時には、こちらを参照してみてはいかがでしょうか。業種ごとに、各勘定科目を固定費と変動費のどちらに分類するべきか記載してあります。

2.回帰分析法(最小二乗法)|計算で固定費と変動費を求める方法

回帰分析法は、下記手順で行います。

- 縦軸にかかった経費の総額、横軸を売上とした散布図を作成する。

- 過去12ヶ月分の「売上」「かかった経費の総額」に該当する点を描いていく。

- 12ヶ月分の点を線で結ぶと近似直線を描くことができ、「固定費」と「変動比率」を計算することができる。

簡易的に行えるので、まずは勘定科目法で行うことをオススメしますが、実態とかけ離れすぎていると感じるようであれば回帰分析法を試してみましょう。

エクセルでできる、回帰分析法による固定費と変動費の求め方

エクセルを活用した場合の「固定費」「変動費率」の求め方を、順を追って確認していきましょう。

- 「毎月の売上」「かかった経費の総額」のデータを準備する。

- まずは「分析ツール」の導入を行います。エクセルを開いたら、「ファイル」→「オプション」→「アドイン」を順に選択していきましょう。すると「分析ツール」が出てくるので選択します。その後、「設定」→「分析ツール」にチェック→「OK」の順にクリックしましょう。「データ」タブに「分析」という項目が出てきたら準備完了です。

- 「データ」タブ→「データ分析」→「回帰分析」→「OK」とクリック。次に「入力Y範囲」に「かかった費用の総額」、「入力X範囲」に「売上」の数値を指定します。最後に「ラベル」にチェックを入れたら「OK」をクリックします。

- 分析表が出力されるので、「係数」の「切片」と「売上高」に着目しましょう。「切片に記載のある数字=固定費」「売上高に記載のある数字=変動比率」です。

固定費と変動費を使って分析する経営の重要指標2つ

1.限界利益(率)|事業のうちどれに注力すべきか判断する一助になる

限界利益は「売上高ー変動費」で計算されます。限界利益を計算して出てきた数字がプラスであれば、事業継続OKの判断をしても良いでしょう。

小売業のケースを例に、実際に計算してみます。500円で仕入れた商品を1,000円で販売した場合は、限界利益は500円(=1,000ー500円)です。

一点、注意しなければいけないことがあります。それは「限界利益=そのまま会社に残る利益ではない」ということ。限界利益には固定費も含まれてしまっているので、ここからさらに固定費を差し引いた数字が経常利益(≒最終的な利益)です。

また、限界利益率とは「限界利益/売上高×100(%)」です。限界利益率が高い商品・製品を集中的に販売することで、利益を効率的に増やしていくことができます。

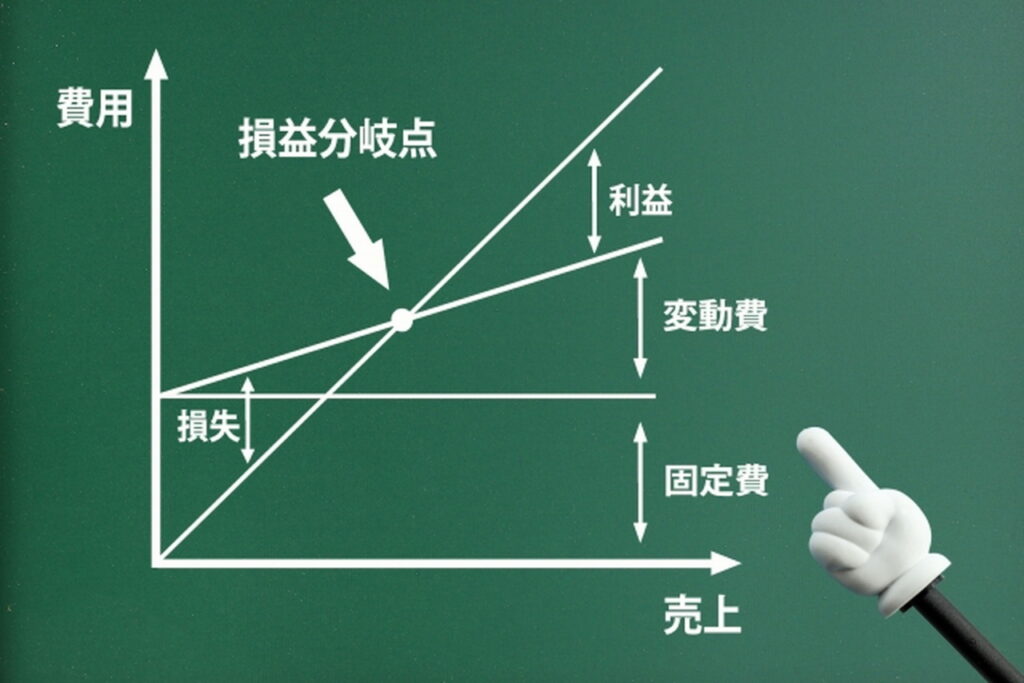

2.損益分岐点|損失になるか収益になるかの境目がわかる

損益分岐点とは「損=赤字」と「益=黒字」の分岐となるポイントです。そしてちょうど利益がゼロとなる売上高のことを、損益分岐点売上高と言います。

先ほど紹介した「限界利益率」を用いて、損益分岐点売上高は「固定費の総額÷原価利益率」で求めることができます。ここで計算された売上高を下回るようであれば赤字に、そして上回るようであれば黒字になるので、自社の数値はいくらなのか必ず把握しておくようにしましょう。

例えば月の固定費が50万円かかり、限界利益率が30%の会社の損益分岐点売上高は167万円(=50万円÷0.3)です。この売上高を下回れば赤字、上回れば黒字となるので、毎月この売上高を最低目標として設定すると良いかもしれません。

固定費を減らすこと、そして利益率を上げることで、より低い売上高で利益が出せる経営体質になることが理解できるのではないでしょうか。

固定費・変動費の削減に取り組むポイントと具体的な方法

固定費・変動費の削減に取り組むポイント|固定費⇒変動費の順で見直しする

経費の削減に取り組む際のポイントは、まずは固定費を減らすことです。なぜなら、固定費は売上の上下には連動しないからです。つまり、固定費を削減したからといって、すぐに売上の減少に繋がってしまうことはありません。

逆に変動費を削減してしまうと、それに伴って売上も減少してしまいます。固定費に変化がなければ、売上の減少は利益の減少にそのまま繋がってしまうのです。

次に変動費の削減を考える場合は、売上に影響の少ないものから減らしていくようにしましょう。例えば、広告宣伝費の中には売上UPに貢献していないものがあるかもしれません。そうした広告は出費を重ねているだけであって、売上には関係ない経費として見なせるのではないでしょうか。

固定費を削減する具体的な方法|節約の他、業務の効率化や自動化を取り入れる

それではまず、固定費を削減する具体的な方法を確認していきましょう。

・家賃の減額を交渉してみる

固定費の中でも家賃の占める割合は大きいのではないでしょうか。例えば、更新のタイミングで値下げが可能かどうか聞いてみると良いかもしれません。

・水道光熱費を削減する

使っていないスペースの電気は付けない等、従業員の協力で行えるところから始めてみましょう。また電力自由化により、電力会社を変更することで削減できるかもしれません。

・システム等の導入

システムを導入することで業務の効率化に繋がったり、自動化させることで削減できる経費が出てくる可能性があります。

変動費を削減する具体的な方法|仕入と在庫の見直しをする

変動費を削減する方法は、主に2つあります。

・仕入価格を下げる

材料や商品の仕入れ価格を下げることができないか、取引先と交渉してみましょう。また外注先がある場合は、同じく金額を下げることができないか話し合ってみるのも手です。しかし価格を下げることができても、品質の低下まで招いてしまったら元も子もありません。品質は維持した上で、削減可能なところを探っていきましょう。

・在庫管理を徹底する

無駄な在庫を数多く抱えてしまわないように、必要な在庫数を把握しておくことは変動費の削減に繋がります。余剰在庫は、早めに現金化する策を練ることも重要になるでしょう。

まとめ:固定費と変動費を区別する

経費を固定費と変動費に分けて考えることは、経費削減に繋がるだけではなく、より良い経営判断を行うためにも重要です。下記を行うことで、どんな経営環境でも生き残っていける経営体質に変化させていきましょう。

- 売上の増減に直接関わることのない経費を減らす

- 利益を出すために必要な売上高を知ること

しっかり覚えておきましょう。