資料のご案内!

領収書に使用する収入印紙ですが、金額や形式によって貼付する金額が違ってきます。

また、電子契約等、収入印紙が不要となることもあります。この記事では領収書への収入印紙貼付の判断方法、不要なケースを紹介します。

領収書に収入印紙がいらないケース

収入印紙は印紙税を納めるのに使用されますが、印紙税には「非課税」と「不課税」があります。

印紙税法の課税文書は20種類が定められていますが、これらに該当しないものはすべて「不課税文書」となります。

一方、課税文書には該当していても、何らかの理由で課税しないこととされるのが「非課税文書」です。

非課税文書に該当するかどうかは、国税庁のサイトで確認できます。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

それでは、収入印紙が不要となる文書を解説します。

5万円未満の領収書・レシート

領収書の金額が5万円未満である場合は、収入印紙は不要です。

合計金額が5万円以上でも、税抜き価格が5万円未満かつその旨を記載している場合は、収入印紙は必要ありません。

クレジットカードで支払ったことが明記された領収書

徴収書の但し書きに、クレジットカードやキャッシュレスで支払ったことが記載されていれば、金額に関わらず収入印紙は不要です。

金銭の受領事実がないため、領収書となっていても収入印紙の貼付の必要はなくなります。

PDFやFAXで発行した領収書

印紙税の課税について国税庁では、「当事者の間において課税事項を証明する目的で作成された文書であること」としています。

PDFやFAXによる領収書の発行は「文書を作成したこと」に当てはまらないため、印紙税は非課税です。また、電子契約においても同様の扱いになります。

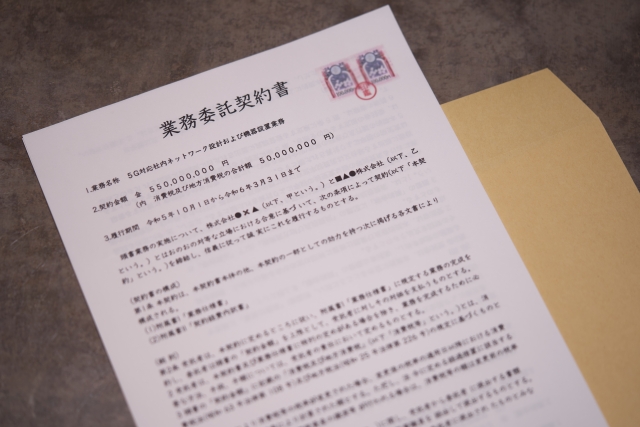

請求書や契約書でのケース

請求書や契約書は、基本的に印紙は不要です。

しかし該当するケースもありますので、それぞれ解説します。

請求書

請求書は「不課税文書」に該当するため、収入印紙は不要です。

ただし、「請求書兼領収書」とされる場合は、請求書というタイトルであっても、領収書として扱われる文書のケースでは、領収書とみなされ印紙税の課税対象となります。

注文書

注文書では収入印紙は不要ですが、まれに該当するケースも存在します。

印紙税法で定めている第2号文書「請負に関する契約書」に当たると、収入印紙が必要な文書となります。

- 工事請負契約書

- 工事注文請書

- 物品加工注文請書

- 広告契約書

- 会計監査契約書 等

上記で触れた「請求書兼領収書」のように、注文書というタイトルであっても、契約書として扱われる文書のケースでは収入印紙が必要になります。

注文請書

注文請書とは、発注者が注文を受理したことを示すための文書です。収入印紙が必要または不要なケースは、次のように判断されます。

- 収入印紙が必要:請負契約が1万円以上の注文請書

- 収入印紙が不要:契約金額が1万円未満

売買契約に関する注文請書

電子契約のみでの取引

契約金額1万円未満の契約書

契約書に記載されている金額が1万円未満だと、非課税になります。

1万円を超えるものについては、1万円以上10万円以下は200円、10万円以上50万円以下は400円等と定められています。

電子契約書

文書の現物の交付がされていないということは、文書を作成したことにはならず非課税扱いとなります。

国税庁は「当事者の間において課税事項を証明する目的で作成された文書であること」としており、あくまで文書の作成をすることを課税の根拠としています。

よって、データやファイルではそれに該当せず、非課税扱いです。

リース契約

不動産のリース契約、建物の賃貸借契約等は印紙が不要です。

また車やコピー機・複合機等のリース契約についても同様です。賃貸借契約書は「不課税文書」に該当するためです。

雇用契約書

雇用契約書も「不課税文書」に該当し、収入印紙は必要ありません。

収入印紙が必要となる文書

では、印紙税の対象となる文書=収入印紙が必要となる文書とはどんなものを指すのでしょうか。

領収書をはじめ、契約書や保険証券等がありますが、詳しくは国税庁で一覧表が公開されています。

印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

収入印紙に関わるトラブル

収入印紙を取り扱う際、誤って使用できない状態にしてしまい、困ったという経験はありませんか?

ここでは、収入印紙に関するトラブルの対処法について解説します。

考えられるケースを紹介しますので、参考にしてみてください。

金額を間違えて購入した

買い間違いや勘違い等により、使用する収入印紙の額面を間違えて購入してしまうケースがあります。

そこで思いつくのは返金や交換ですが、郵便局でも税務署でも現金での払い戻しは行っておりません。

郵便局で1枚につき5円の手数料を支払えば、交換が可能です。

交換の対象となるものは

- 未使用の収入印紙

- 客観的に見て明らかに印紙税の課税文書でないものに貼り付けた収入印紙(白紙や封筒、行政機関に対する申請書等の文書)

の2点です。

例えば、2,000円の収入印紙を持参して200円の収入印紙と交換したい場合は、5円の交換手数料を支払って、200円の収入印紙10枚と交換できます。

逆に、200円の収入印紙を10枚持参し、2,000円の収入印紙と交換したい場合は、50円(10枚×5円)の手数料が必要です。

あくまで、持ち込みをした収入印紙の枚数に応じて、手数料がかかるということです。

違う金額を貼り付けてしまった

領収書等の課税文書に、誤って過大な額面の収入印紙を貼り付けてしまった場合は、税務署へ持参すれば「過誤納金」として還付をしてもらえます。

還付の対象となるものは

- 課税文書に貼付した収入印紙が過大となっている

- 課税文書に該当しない文書を課税文書と間違え、収入印紙を貼付してしまっている

- 収入印紙を貼付したあとで、使用する見込みがなくなった

の3点となります。

還付請求は、税務署に「印紙税過誤納確認申請書」を持参、または郵送で提出します。

後日申請書に記載した金融機関に還付金が振込されます。

ただし貼り付けた部分を切り取ったり、用紙からはがしたりすると還付対象となりません。そのままの状態で税務署へ持参し、相談するのが望ましいでしょう。

収入印紙を貼り忘れた

領収書等の課税文書に収入印紙を貼り忘れた場合は、脱税をしたとみなされ「過怠税」の対象となります。

過怠税の額は、印紙の貼付をしなかった場合は印紙税額の3倍、貼付しているが消印をしていなかった場合は、額面全額です。

ただし、課税文書の作成者が、税務署に貼り忘れ等を申告すると、過怠税は1.1倍に減額されます。

困ったり、判断に迷ったりした時は、税務署に相談するのが確実です。

収入印紙についての基礎知識

収入印紙とは、課税される文書に貼付し印紙税を納めるための証票です。1円から100,000円まで31種類が発行されています。

領収書や契約書等20種類の課税文書が対象となり、その金額によって納税額は変わります。

対象となる文書に収入印紙を貼付し、消印をすることで印紙税を納付します。

【収入印紙券種一覧】

| 1円 | 2円 | 5円 | 10円 | 20円 | 30円 | 40円 | 50円 |

| 60円 | 80円 | 100円 | 120円 | 200円 | 300円 | 400円 | 500円 |

| 600円 | 1,000円 | 2,000円 | 3,000円 | 4,000円 | 5,000円 | 6,000円 | 8,000円 |

| 10,000円 | 20,000円 | 30,000円 | 40,000円 | 50,000円 | 60,000円 | 100,000円 |

必要な収入印紙額

課税文書を作成した際に収入印紙が必要となるのは上述の通りです。

受取金額5万円未満は非課税となり、5万円以上からは金額に応じて収入印紙を購入し貼付します。

| 記載金額 | 収入印紙額 |

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円-200万円以下 | 400円 |

| 200万円-300万円以下 | 600円 |

| 300万円-500万円以下 | 1,000円 |

| 500万円-1,000万円以下 | 2,000円 |

クレジットカード決済・キャッシュレス決済は、領収書にその旨を記載すれば収入印紙は不要です。

「その場で金銭の授受がされていない」ケースでは、非課税になります。しかし、但し書きを忘れてしまうと、現金でやり取りしたとみなされてしまいます。さらに5万円以上だった場合は収入印紙が必要です。

また、税抜き価格が5万円未満になることが記載されていれば課税対象になりません。印紙税の対象となるのは税抜きの代金であり、消費税は考慮されないからです。

購入できる場所

収入印紙を購入できる場所は、税務署、郵便局、コンビニや商店等多岐にわたります。

ただしコンビニや商店では、使用頻度の高い200円の印紙しか取り扱わないところがほとんどです。

郵便局でも、規模が小さいところだと在庫が揃っていないケースもあります。確実に購入したければ税務署や大きめの郵便局が良いでしょう。

必ず消印をする

収入印紙は消印をして初めて、その効力を発揮します。

消印を忘れると、印紙税の脱税をしているとみなされます。貼り忘れの時と同様「過怠税」の対象となりますので、注意してください。

税抜価格が5万円未満の場合は、記載すれば収入印紙はいらない

領収書等の金額が5万円未満の場合は、印紙税は発生しません。

それは、税抜き価格でも同様です。

税込金額が5万円を超えてしまっても、税抜き価格を表記することにより印紙税の対象とはなりません。

経費処理の方法

収入印紙を購入し、すぐに文書に使用する場合は、一般的には「租税公課」を使用します。

場合によってはまとめて購入することもありますが、買い置きする場合は「貯蔵品」として計上します。

「貯蔵品」として在庫に置かれている収入印紙を使用する時は、「租税公課」に振替えます。

電子領収書について解説

データやファイル等の課税文書については、非課税扱いというのは前述しました。印紙税の対象である「文書を作成したこと」に当てはまらないためです。

そこで、課税文書を電子化することのメリット・デメリットを解説します。

節税に繋がるものの導入の際には経費やシステム導入が必要となり、取引先との問題も出てくる等、そう単純なものでもありません。

それらをしっかりと踏まえ、今後増えてくるであろう電子化を検討してみるのはいかがでしょうか。

電子領収書のメリット

電子化はデータの管理がしやすく、導入さえしてしまえばメリットは多いです。

ペーパーレス化により環境への配慮ができ、企業としてもアピールポイントとなります。

業務の効率化という点では最適な選択となるでしょう。

印刷のコストや保管場所の削減

紙の文書作成においては、印刷代やプリンターのメンテナンス費用にはじまり、紙やインク代といった印刷に関する経費がかかります。

電子化によって、これらの経費削減が実現できます。

また、保管場所が要らなくなるためスペースの有効活用ができたり、オフィスを縮小して賃料を節約できたりというメリットがあります。

検索がしやすく業務スピードが向上

パソコンやインターネットで文書の保管をしますので、日時等から簡単に検索が可能です。いちいち紙をめくって探さなくても良いですし、必要なときすぐにデータを取り出せるので効率的です。情報の共有も簡単にできます。

データへのアクセスが早くなれば、業務のスピードも上がります。

紛失や劣化のリスクがない

紙で保管していた場合は、紛失や汚損・劣化のリスクは避けられません。数年間は保管が必要ですが、いざ使いたいときに参照できない状態になっていたら業務に支障をきたします。

電子化することにより、経年劣化により文字が薄くなる等の事態を防ぐことができます。

電子領収書のデメリット

電子化を導入するということは、それまでの業務とは全く別のことをしなければならなくなります。人によってはすんなり受け入れられないこともあるでしょう。

マニュアルを作成し研修を開く等、社員への教育も必要となってきます。

大幅なシステム変更が必要

電子化導入にあたり、今までとは全く違う作業を覚える必要があります。パソコン操作に抵抗がある人からは、反対の声も上がるかもしれません。

社員には電子化導入の必要性やメリットの理解を十分に説明し、徐々に作業に慣れていってもらう体制も必要になります。

また、システムやパソコンの導入で初期費用がかかります。

データの取り扱いについて教育が必要

データの流出や誤送信等、人の手が加わることによりセキュリティトラブルが発生するケースがあります。

社員には事前に研修で十分な教育をし、アクセス権限の設定も適切に行わなければなりません。

取引先からの信用問題にも関わりますので、計画的に進めることが重要です。

取引先の都合や法律でペーパーレスができない書類がある

紙での文書作成をしている取引先は、まだまだ多いです。政府が推進しているとはいえ、「うちは紙でしか対応しません」という企業があるのが現実です。

取引先の約7〜8割を電子化して、残りを紙で郵送対応しているケースもあります。

また、ごく一部の書類は法律により電子化が認められていません。

- 不動産取引における媒介契約書、重要事項説明書

- 定期宅建賃貸借契約書

- 任意後見契約書

法令により電子化に規制が入っていたり、電子化が適切でないものと判断されていたりする文書もあります。

ただし政府が法改正の検討中ですので、いずれはペーパーレス化へと進むでしょう。

領収書の電子化は「oneplat(ワンプラット)」へ

今回は領収書の収入印紙の貼付について、金額や支払方法によって扱い方が変わる旨を解説しました。

経費削減や業務の効率を考えた時、電子化のメリットが大きいということがおわかりいただけたかと思います。

政府も電子化を推進しており、「電子帳簿保存法」の改正が近年活発に行われています。

- 電子取引データの紙での保存が廃止

- タイムスタンプと検索要件の緩和

- 電子帳簿を利用すれば、紙帳簿の7年間の保管が不要

電子化へのハードルは下がりつつあり、移行を検討する企業は増えてきています。

「oneplat」は、金融機関との共同開発により、高度なセキュリティと運用度の高い機能を備えたクラウドサービスです。

業務時間やコストの削減、会計業務の合理化、リモートワークへの推進等、「oneplat」が大きく貢献できる場面は多いでしょう。

是非一度、「oneplat」の導入をご検討ください。