資料のご案内!

資本準備金と資本金の違いについて、何も見ずに正しい回答を言える方は少ないのではないでしょうか。今回の記事では基本的なことはもちろん、下記内容について紹介します。

- 資本準備金を積み立てる「3つのメリット」と「デメリット」

- 資本準備金の増資が考えられる2つのケース

- 増資を行うための2つのステップ

- 実務で使える仕訳例

本記事を参考に資本準備金と資本金の違いについて理解を深めましょう!

資本準備金とは何か|資本金や資本剰余金との違いを解説

【資本準備金とは】会社法の定義から解説

資本準備金とは、新規で株式を発行して資金の調達を行なった場合に、資本金としては計上しなかった分の金額のことです。しかし好きな金額を計上できるわけではなく、会社法によって上限が定められています。

会社法第445条第2項

引用元:WIKIBOOKS

資本金の払込み又は給付に係る額の1/2を超えない額は、資本金として計上しないことができる。

会社法第445条第3項

資本金として計上しないこととした額は、資本準備金として計上しなければならない。

上記より、少なくとも集まったお金のうち50%以上は資本金として、そして残った分を資本準備金として計上しなければいけないことがわかります。

例えば、会社設立時に300万円分の株式を発行して資金を集めたと仮定しましょう。この場合は、少なくとも150万円は資本金としなければいけません。そして150万円を資本金とするのであれば、残り150万円が資本準備金となります。

【資本金との違い】取り崩しのしやすさ

資本金と資本準備金の違いは、下記の通りです。

| 資本金 | 資本準備金 | |

|---|---|---|

| 【金額】 | 株主によって提供された金額の50%以上 | 株主によって提供された金額のうち、資本金として計上されていない残りの金額(50%を超えることはない) |

| 【目的】 | 会社の規模・信頼性を対外的に示す | 将来の支出・損失に対して備えておく |

| 【取り崩し時】 | ・株主総会の特別決議を行わなければいけない。 ・登記簿に取り崩しの履歴が残ってしまう。 |

・株主総会の普通決議でOK。 ・取り崩しても登記簿に履歴は残らない。 |

【資本剰余金との違い】資本剰余金は資本準備金を含む

資本剰余金との違いは、配当の原資として認められているかどうかです。資本準備金から株主に配当を行うことは認められていませんが、資本剰余金の中の「その他資本剰余金」を配当の原資として使用することができます。

なお、資本剰余金は「資本準備金」と「その他資本剰余金」を合算したものです。自己株式を処分した時に生じた売却益や、資本準備金を取り崩した場合等に計上されます。

資本剰余金=資本準備金+その他資本剰余金

また、一般的には配当は利益剰余金から行われますが、その他資本剰余金から配当が行われた場合は、配当所得ではなくみなし譲渡損益として譲渡所得として扱われることも覚えておきましょう。

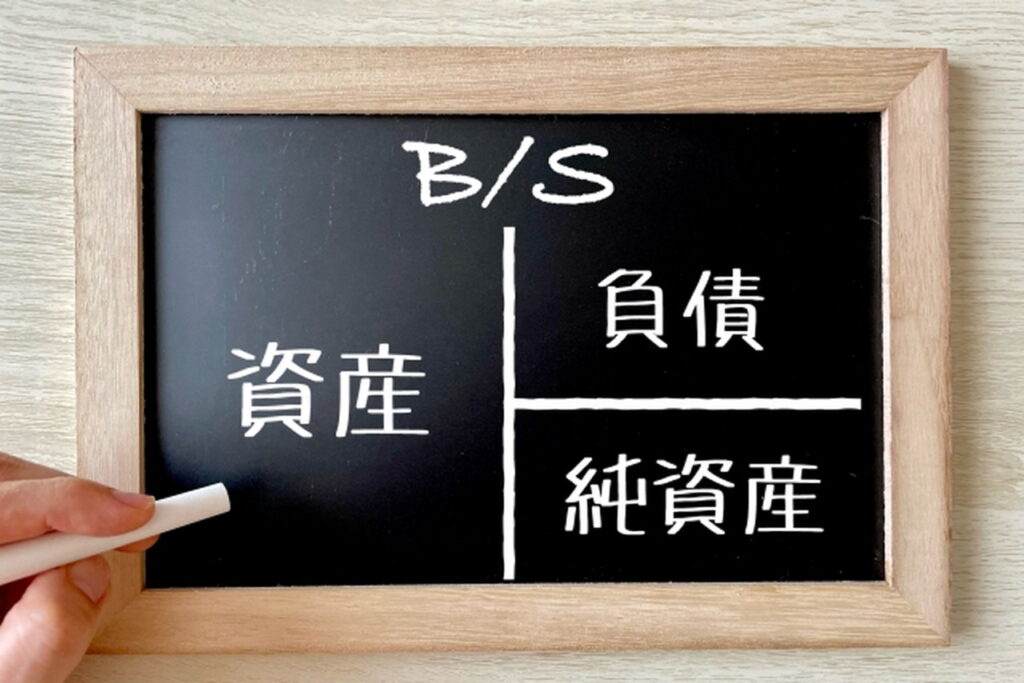

貸借対照表において、資本金や資本準備金はどこに位置づけされるか

貸借対照表(バランスシート)とは、その時点での企業の財政状態を表している財務諸表のひとつです。大きく「資産」「負債」「純資産」の3つに分類されますが、資本金と資本準備金は「純資産」に位置付けされます。純資産は、主に返済義務のない資金です。ちなみに、純資産にはほかに「利益剰余金」も含まれます。

資本準備金を積み立てる3つのメリット

資本準備金を積み立てるメリットとして、主な3つを紹介します。つい資本金にばかり着目しがちですが、メリットを理解した上で上手く活用していきましょう。

①煩雑な手続きなしで赤字を補填できる

経営を行なっていれば、赤字になってしまう期も出てくるでしょう。特に創業間もない時期はその可能性も高くなります。そのような場合でも、資本準備金を使うことで赤字の補填が可能です。資本金の取り崩しもできますが、株主総会での特別決議や登記の変更が必要で時間と手間がかかってしまいます。一方、積み立てた資本準備金があれば、煩雑な手続きが不要なので大きなメリットとなるでしょう。

ただし、赤字が何期も続くことは、金融機関等からの信用低下に繋がってしまいます。また、資金が枯渇する原因にもなるので、黒字経営を目指すことに変わりはありません。

②資本金の増資が行いやすくなる

資本金を増やす(=増資)ためには、「株主からの出資を募集する」または「資本準備金を組入れる」の2通りの方法が考えられます。

しかし、前者は望んでいる時に希望する金額を得られる保証はなく、自社の思い通りに行かないことが多いでしょう。

資本準備金の組入れについては、株主総会の普通決議を行えば組入れることができます。資本金の大きさは対外的な信用にも繋がりますし、増資を行う方法のひとつとして重要です。

③節税に繋がる

資本金の大きさは対外的な信用力にも繋がりますが、一定額を超えると支払う税金の金額も大きくなってしまいます。しかし、資本準備金をうまく活用して資本金額を減らすことで、節税に繋げることが可能です。

例えば消費税を例に挙げると、設立時の資本金を1,000万円未満に抑えることで、基本的には設立から2期は消費税の納税義務が生じません。ただし、あまりにも資本金が少ないと信用力の低下を招き、金融機関等からの融資を受けられなくなってしまう可能性も出てきてしまうので注意が必要です。

資本準備金のデメリットは会社の印象を左右すること

資本準備金は資本金とセットで考えていくことが重要です。資本準備金を多くすること(=資本金を少なくすること)のデメリット例として、下記に挙げます。

- 取引先によっては、資本金額で取引を行うかどうか判断している場合もある

- 許認可が必要な旅行業、建設業等では、資本金に基準が設けられているケースがある

- 資本準備金は登記されないので、資本金が少ない会社と判断されてしまう可能性がある

メリットとデメリットの両面から考え、金額を判断することが重要になるでしょう。

資本金の設定の際には要件に注意する

繰り返しになりますが、事業の種類によっては許認可が必要になります。そして、許認可の条件のひとつに資本金額が設定されているものがあるので注意しましょう。

例えば、一般建設業の認可が降りるためには、資本金を500万円以上にしなくてはいけません。

また、中には「資本金と資本準備金の合計金額」で設定されている場合もあります。税制上の優遇だけではなく、要件についてもしっかり確認しましょう。

資本準備金の増資を行う手続きとして取り得る2つのケース

ケース①資本金から組入れる場合

資本準備金の増資を行う場合は、ひとつ目として資本金から組入れる方法があります。この場合は、株主総会の特別決議を行わなければいけません。特別決議は、増資や事業譲渡等、経営を行う上で重要な案件を取り決める際に必要な手続きです。

そして、決議には下記条件が必要になります。

- 議決権の過半数を有する株主の出席

- 出席した株主において、議決権の2/3以上の賛成

なお、定款に別途定めがある場合は、上記の限りではありません。

ケース②資本剰余金から組入れる場合

資本剰余金から組入れる場合は、株主総会の普通決議を行います。普通決議は、取締役の選任や解任、計算書類の承認等、経営上の通常案件を取り決める際に必要な手続きです。そして、決議には下記条件が必要になります。

- 議決権の過半数を有する株主の出席

- 過半数の賛成

なお、定款に別途定めがある場合は、上記の限りではありません。

資本金と資本準備金|仕訳例を見てみよう

資本金と資本準備金に関する、基本的な仕訳を確認していきます。

新株発行のとき

会社の設立時や増資を目的として新株の発行を行った場合は、どのような仕訳を行うのか確認しましょう。今回のケースでは、新株の発行によって700万円のお金が払い込まれ、資本準備金は設定可能な最大の金額を計上すると仮定します。

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 普通預金 | 7,000,000円 | 資本金 | 3,500,000円 |

| 資本準備金 | 3,500,000円 | ||

資本準備金として計上可能な最大の金額は、7,000,000×1/2=3,500,000円

資本金を資本準備金に振り替えるとき

例えば税金対策として資本金を減らしたい等、意図して減額したい場合が出てくるかもしれません。また、経営環境の悪化により、事前に対策を打っておきたい場合は、資本金を資本準備金に振り替えるケースが考えられます。今回のケースでは、資本金の70万円を振り替えると仮定して仕訳を行いましょう。

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本金 | 700,000円 | 資本準備金 | 700,000円 |

資本準備金から資本金に振り替えるとき

先ほどのケースとは逆に資本金を増やしたい場合は、資本準備金から振り替えることも考えられます。資本準備金のうち、100万円を資本金に振り替えると仮定した場合の仕訳は、下記の通りです。

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本準備金 | 1,000,000円 | 資本金 | 1,000,000円 |

資本準備金を取り崩しするときの仕訳例を見てみよう

資本準備金を取り崩すには、2つのパターンが考えられます。

仕訳自体は難しくありませんが、それぞれ一度の仕訳では完了することができないので、今回を機に押さえておきましょう。

資本準備金を繰越利益剰余金へ振り替えするとき

繰越利益剰余金とは、会社設立時から当期に至るまで、会社が積み上げてきた利益の累計額のことです。利益の累計が黒字の場合はプラス、赤字の場合はマイナスになります。また、株主に対して配当を行う際に、繰越利益剰余金を財源とするケースも多いのではないでしょうか。

繰り返しになりますが、繰越利益剰余金はこれまで会社が積み上げてきた利益の累計です。ここがマイナスであるということは経営がうまくいっていないことの裏付けでもあり、金融機関等の外部関係者にマイナスイメージを与える要因となってしまいます。そこで、資本準備金を振り替えることがあります。

資本準備金80万円を振り替えると仮定し、どのように仕訳を行うか確認していきましょう。

1. 資本準備金を資本剰余金に振り替える

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本準備金 | 800,000円 | 資本剰余金 | 800,000円 |

2. 資本剰余金を繰越利益剰余金に振り替える

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本剰余金 | 800,000円 | 繰越利益剰余金 | 800,000円 |

資本準備金と別途積立金を繰越利益剰余金へ振り替えするとき

別途積立金は繰越利益剰余金から積み立てられたお金ですが、これを振り替えするケースの仕訳を確認していきましょう。

資本準備金3,000,000円、別途積立金1,000,000円、繰越利益剰余金4,000,000円と仮定します。

1. すべての資本準備金を資本剰余金に振り替える

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本準備金 | 3,000,000円 | 資本剰余金 | 3,000,000円 |

2. 資本剰余金、別途積立金を繰越利益剰余金に振り替える

| 【借方】 | 【貸方】 | ||

|---|---|---|---|

| 資本剰余金 | 3,000,000円 | 繰越利益剰余金 | 3,000,000円 |

| 別途積立金 | 1,000,000円 | 繰越利益剰余金 | 1,000,000円 |

まとめ

この記事では、資本準備金と資本金の違いについて紹介してきました。

- 新株の発行等で払い込まれた資金のうち、50%以上を資本金とすれば、残りを資本準備金として計上することができる。

- 資本準備金は将来の支出・損失に備えておくことができ、資本金と比較して取り崩しを行いやすいメリットがある。

- 資本準備金を設定することで節税等のメリットを享受できるが、資本金とのバランスを考えなけれないけない。また、許認可の必要な事業を行っている場合は注意が必要。

- 資本準備金の増資には、資本金または資本剰余金から組入れる2つのパターンがある。

節税等の社内的なメリット、そして対外的な信用度等とのバランスを踏まえつつ、資本準備金を有効に活用していきましょう。