資料のご案内!

一定の条件下では、圧縮記帳を使うことでその年の税金を抑えることができます。

一方、その適用にあたっては計算方法や明細の作成といったポイントがいくつかあります。

今回、圧縮記帳についてその意味・仕訳の入力方法・計算の仕方まで詳しくご説明しますので、参考にしていただけたら嬉しいです。

圧縮記帳の意味や適用となる要件とは?わかりやすく説明

圧縮記帳の意味|租税特別措置法と法人税法にて規定された制度

圧縮記帳では、一定の条件下で資産を取得した際に、圧縮損を計上して課税所得を翌年度以降に繰り延べます。租税特別措置法と法人税法にて規定される制度です。

例えば補助金を使って機械を購入したとします。

この場合は、補助金が課税対象のため、課税所得が大きくなります。そこで圧縮損を初年度に計上し、課税額を減らします。ただし圧縮損を計上した分、減価償却費は小さくなり、2年目以降は課税所得が大きくなることに注意が必要です。

圧縮記帳の適用|一定の要件を満たす必要がある

圧縮記帳を適用するためには下記一定の条件を満たす必要があります。

利用したい場合は、要件を満たすかを事前に確認しておきましょう。

(1)限度額内で、次のいずれかの経理処理をする

a.圧縮損の計上により、帳簿価額を減額する方法

b.積立損を使用し、積立金として積み立てる方法

c.剰余金の処分により、積立金として積み立てる方法

(2)確定申告書内で圧縮記帳経理額の損金算入についての明細を添付する

(3)清算中の法人ではない

また、グループ会社で連結決算をしている場合は、グループとしても圧縮記帳の対象となっているかを確認し、親会社と会計方針を事前にすり合わせておくと良いでしょう。

圧縮記帳の利用が可能な対象例と限度額の求め方を紹介

①国庫補助金|国や地方自治体からの補助金を受け取って購入した資産

事業計画を作成し申請して得た補助金で、資産を購入した場合に適用されます。補助金の例としては、IT導入補助金・持続化補助金・ものづくり補助金などが挙げられます。

国や自治体から受け取る全ての金額が該当するとは限らず、圧縮対象となるものとならないものがあるため、対象かを事前に確認しておくと安心でしょう。

限度額の計算式は原則次のとおりです。

限度額

=(当該固定資産の帳簿価額ー当該固定資産に関わる特別償却準備額の残額)

÷当該固定資産の取得等に要した金額×公庫補助金の額

②工事負担金|ガスや電気など工事資金を受け取って購入した資産

工事負担金とは、電気・ガス・鉄道などの工事に関して負担する分を示し、工事負担金で購入した資産も記帳の対象です。

例えば、電気やガスなどの公益事業会社が、利用者からの申し込みで道路に新たに設置するガス菅のうち利用者負担となる部分が対象です。

限度額の計算式は原則次のとおりです。

限度額

=工事負担金の交付を受けた時における当該固定資産の帳簿価額

÷当該固定資産の取得価額×交付を受けた工事負担金の額

一般的な会社ではあまり使わないですが、工事を行う際には該当するか確認すると良いでしょう。

③保険差益|自然災害などによる保険金を受け取って購入した資産

災害等による保険収入があり、失った資産の代わりに新しく取得した場合に適用します。

限度額の計算式は原則次のとおりです。

(1)保険金等の支払いを受けた場合

限度額=

保険差益金の額÷(保険金などの額ー減失又は損壊により支出する経費の額)

×代替資産の取得又は改良に充てた保険金等の額

(2)保険金等の支払いに代えて代替資産の交付を受けた場合

限度額=

(交付を受けた時における代替資産の価額ー減失又は損壊により支出する経費の額)

ー減失又は損壊した固定資産の被害直前の帳簿価額の被害直前の帳簿価額のうち被害部分に相当する金額

④特定資産の買換|条件を満たした資産

特定の資産を譲渡し、その年度に一定の買替資産を取得した場合に適用されます。

例えば次のような例が挙げられます。対象となる資産は限られているため、事前の確認が必要です。

- 既成市街地などの区域内から区域外への買換

- 航空機騒音障害区域内から区域外への買換

- 日本船舶から日本船舶への買換

- 長期所有資産の買換

限度額の計算式は原則次のとおりです。

限度額=圧縮基礎取得価額×差益割合×80/100

※差益割合=譲渡対価の額ー(譲渡資産の帳簿価額+譲渡経費の額)÷譲渡対価の額

⑤土地や建物を譲渡・交換|条件を満たした資産

所有する固定資産を譲渡・交換した場合に生まれる差益も圧縮記帳の対象です。

資産としては、土地・建物・機械・装置・船舶・鉱業権のいずれかが対象となり、いずれも1年以上の所有が条件となります。

限度額の計算式は原則次のとおりです。

(1)交換差金等がない場合

限度額

=取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額)

(2)交換差金等を受け取った場合

限度額

=取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額)

×取得資産の価額÷(取得資産の価額+交換差金等の額)

(3)交換差金等を支払った場合

限度額

=取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額+交換差金等の額)

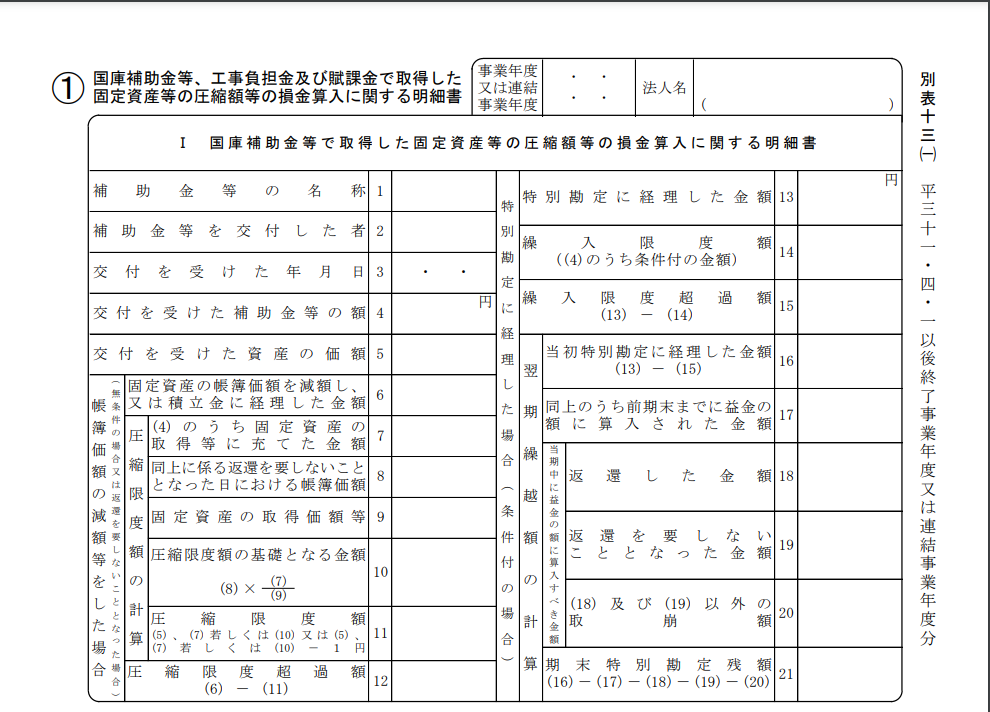

圧縮記帳の要件のひとつ「別表13」は対象によって多くの種類がある

引用元:国税庁

法人税の申告に当たっては別表の添付が求められます。

別表では、それぞれの内容を細かく記載する必要があり、計算に使用した数字を転記します。

圧縮記帳の別表には10種類ほどあり、内容によって使うべき明細書が異なるので注意が必要です。例えば、次のとおりです。

別表13-1 :公庫補助金等、工事負担金及び賦課金で取得した固定資産

別表13-2 :保険金等で取得した固定資産

別表13-3 :交換により取得した資産

別表13-4 :収用換地等に伴い取得した資産

別表13-5 :特定の資産の買換えにより取得した資産

圧縮記帳・利用のメリットは今年度の税負担を軽減可能であること

メリットは、圧縮損を計上することで、初年度の税負担を軽減できることです。

初年度の税負担が軽くなるため、初年度の資金繰りの悪化を抑え、余剰資金や運転資金として活用できます。補助金を受け取る場合は、税額を抑えることで初年度にその恩恵をより受けられるでしょう。

特に資産や土地の金額が大きい場合には発生する税金も高額となるため、そのメリットが大きくなります。

圧縮記帳・利用のデメリットは翌年度の税負担が増加してしまうこと

デメリットは、翌年度以降の税負担の増加です。

圧縮損の額は翌年以降の減価償却費の減少に繋がります。そのため、翌年度以降に損金とできる額が小さくなり、結果翌年度以降の税負担の増加に繋がる仕組みになっています。

翌年度以降の税負担が増加するというデメリットがあるため、適用するかは資金繰りの状況を踏まえた判断が重要です。もし初年度の資金繰りに比較的余裕がある場合は、圧縮記帳を使わず高額な税金を先に納めておくのもひとつの選択肢となるでしょう。

圧縮記帳の仕訳には2つの処理方法がある

| 直接減額方式 | 積立金方式 | |

|---|---|---|

| 圧縮損の計上時 | 固定資産の取得価額から減額 | 積立金を計上 |

| 減価償却費の計上時 | 圧縮損を差し引いた金額から計算 | 通常の減価償却費と、圧縮積立金を償却 |

直接減額方式の仕訳例|固定資産の金額を直接減らしていく方法

圧縮損を計上する際に、土地・建物・機械といった固定資産の取得価額を直接減らします。

固定資産の取得価額を直接減らすため、その分減価償却額も小さくなるのが特徴です。

国からの補助金の振り込みを受けた

国から補助金を1000万円受け取り、普通預金として振り込まれた場合を考えます。

この際の仕訳は次のとおりです。

| 借方科目 | 借方 | 貸方科目 | 貸方 |

|---|---|---|---|

| 預金 | 1000万円 | 補助金収入 | 1000万円 |

もし普通預金でなく現金で受け取った場合は、借方勘定は現金となります。

また、もし補助金でなく工事負担金だった場合は、貸方は”工事負担金収入”です。

補助金収入・工事負担金収入ともに特別利益の勘定科目になります。

補助金によって機械を購入した

次に補助金を使って3000万円の機械を購入したとします。

この際の仕訳は次のとおりです。

| 借方科目 | 借方 | 貸方科目 | 貸方 |

|---|---|---|---|

| 機械 | 3000万円 | 普通預金 | 3000万円 |

もし普通預金でなく現金で支払いをした場合は、貸方勘定は現金となります。

借方勘定科目については、もし土地を購入した場合はは”土地”に、もし建物を購入した場合は”建物”になります。機械・土地・建物のいずれも資産の勘定科目です。

年度末になり決算仕訳を行った

決算時に圧縮記帳の仕訳を入力します。

圧縮記帳できる金額には限度があるため、限度額を計算しその金額まで損金処理をします。

補助金1000万円全額が圧縮損に計上できた場合の仕訳は次のとおりです。

| 借方科目 | 借方 | 貸方科目 | 貸方 |

|---|---|---|---|

| 機械圧縮損 | 1000万円 | 機械 | 1000万円 |

このように機械・土地・建物といった資産から直接減額します。圧縮損の計上により利益が小さくなり、課税額が小さくなります。

機械の減価償却を行った

減価償却額は、機械の金額から圧縮損として計上した額を引き算して計算します。

例えば機械の耐用年数が5年間だった場合は、年間の償却額は次のとおりです。

(3000万円-1000万円)÷5=400万円

よって次のように仕訳を入力します。

| 借方科目 | 借方 | 貸方科目 | 貸方 |

|---|---|---|---|

| 減価償却費 | 400万円 | 機械減価償却累計額 | 400万円 |

このように、圧縮損を計上した分、償却額が小さくなるのが特徴です。

積立金方式の仕訳例|「圧縮積立金」の勘定項目に積み立てる方法

補助金の振込・機械の購入については、直接減額方式と同じ仕訳を入力します。

一方、決算仕訳・減価償却の段階で、直接減額方式と異なる勘定科目を使うため、注意が必要です。

年度末になり決算仕訳を行った

年度末に圧縮記帳をします。

積立金方式の場合は、固定資産の簿価を減らさずに積立金の勘定科目を使うのがポイントです。

直接減額方式と同様に、圧縮限度額を計算して限度額の範囲内で計上するように気をつけましょう。

仕訳は次のとおりです。

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 |

|---|---|---|---|

| 繰越利益剰余金 | 1000万円 | 圧縮積立金 | 1000万円 |

両勘定科目とも貸借対照表上の勘定科目ですが、法人税の申告書内で課税所得を調整すれば税額を抑えられます。

機械の減価償却を行った

例えば機械の耐用年数が5年間だった場合は、年間の償却額は次のとおりです。

3000万円÷5=600万円

合わせて、積立金についても耐用年数で取り崩し、課税所得を計算する時に調整をします。

1000万円÷5=200万円

これら2つを合わせて、仕訳は次のとおりです。

| 借方科目 | 借方 | 貸方科目 | 貸方 |

|---|---|---|---|

| 減価償却費 | 600万円 | 機械減価償却累計額 | 600万円 |

| 圧縮積立金 | 200万円 | 繰越利益剰余金 | 200万円 |

まとめ

今回は圧縮記帳についてその方法をご説明しました。

圧縮記帳を使うことで、初年度に納める税額を抑え、初年度の資金繰りをより有利に進められるでしょう。適用できる場面は複数あるため、該当の計算式を把握し、ミスのないように仕訳の入力や明細表の作成を行います。

また、圧縮記帳を使うと翌年度以降の税額の負担は増えることに注意が必要です。

事前に税金の支払いに充てる額を計算し、支払いのための資金として確保しておくと良いでしょう。